Hva slags finanskrise gikk verden inn i for fem år siden – en krise mange land fortsatt ikke ser enden på? Er den utløst av en boligboble og for høy privat gjeldsgrad, og skyldes dette først og fremst pengepolitikken, eller er årsaken å finne i dereguleringen av banksektoren? Handler krisen om uansvarlig budsjettpolitikk i USA, Italia og Hellas – land som allerede står i gjeld til opp over ørene? Eller er det kanskje slik at disse spørsmålene bare berører ytre fenomener i den globale kapitalismens utvikling, og at det egentlig er dypereliggende strukturer som er i endring – kontinentalplater i bevegelse – og som gjør denne krisen til noe annet enn de mer kortvarige syklusene på sju til ti år som vi kaller konjunktursvingninger?

Det er denne typen spørsmål som stilles i bøkene til dr.scient Christian Anton Smedshaug, økonom Erik S. Reinert og professor i økonomi Joseph E. Stiglitz. Sistnevnte fikk Nobelprisen i økonomi i 2001.

Smedshaugs hovedtese er at det er gjelden som er skurken – både privat og offentlig gjeld. Stiglitz tar som Smedshaug utgangspunkt i gjeld, men han er opptatt av de private husholdningenes gjeld og hvordan denne økte som en følge av dereguleringen av det amerikanske boligmarkedet. Reinerts bok spenner over langt flere områder og er i teoretisk forstand mer kompleks enn de to andre. Han peker på noen underliggende mekanismer ved kapitalismen som har gjort denne krisen spesielt alvorlig. Det er ingen tilfeldighet at dagens krise har likhetstrekk med krisen på 1930-tallet, hevder han.

Det amerikanske boliglånsmarkedet imploderer

“Boliglånbransjens juks,” skriver Stiglitz, “vil bli husket som den største svindelaffæren på starten av 2000-tallet.” Millioner av mennesker hadde tatt opp lån de ikke hadde råd til. De hadde lav kredittverdighet – derav det etter hvert velkjente begrepet subprime. Da rentene begynte å stige, var de ikke i stand til å betale gjelden sin og måtte forlate både hus og hjem etter først å ha mistet alt de eide. Fra implosjonen – altså en kollaps på grunn av for stort indre trykk – i det amerikanske boliglånsmarkedet bredte krisen seg utover i et intrikat lappeteppe av nye finansielle krumspring og påfunn, for eksempel lån i ny innpakning solgt som allehånde verdipapirer. Snart var hele verden kastet inn i en økonomisk nedgangstid som i første omgang var både brattere og dypere enn krisen på trettitallet.

Men hvorfor ble det slik? Et par faktorer er Stiglitz og Smedshaug enige om. Renten hadde vært for lav. Federal Reserve hadde ikke tatt den svulmende boligboblens faresignaler på alvor. Dessuten hadde låneopptak fått kompensere for den amerikanske middel- og underklassens svært svake reallønnsvekst de siste tiårene. Lån ble løsningen for å opprettholde en levestandard på nivå med “alle de andre”. Men hvordan skal ansvaret fordeles mellom långiver, låntaker og staten? Det er et spørsmål som må besvares før politiske slutninger kan trekkes. Her skiller Stiglitz og Smedshaug lag, selv om de også er enige om mye. Smedshaug hevder at én forklaring er lovgivningen som bestemte at folk med lav og middels inntekt skulle få lån fra de to låneinstitusjonene Freddie Mac og Fannie Mae.

Stiglitz avfeier denne forklaringen. Loven hadde eksistert i to tiår og kan derfor ikke forklare hvorfor det smalt akkurat da. Stiglitz trekker heller frem den løpende dereguleringen av finansmarkedene siden 1980-tallet, noe Smedshaug i høy grad også er inne på. Disse dereguleringene hadde skapt det rene villvest på boliglånsmarkedet. Dereguleringene gjorde at bankene begynte å sprøyte stadig større ressurser inn i boliglånsmarkedet i stedet for i produktive formål. Den lave renten var altså ikke hovedproblemet. Hadde markedene fungert effektivt også fra et samfunnsperspektiv, ville den nemlig gitt et større oppsving i produktive investeringer. Men med dereguleringene av finansmarkedene ble det åpnet for en type långivning som lenge var lukrativ for bankene, men som fra et samfunnsperspektiv var ulønnsom. Denne långivningen innebar gigantisk privat profitt, men uten å bidra til produksjon og innovasjon. Fra finansaktørenes synsvinkel er det ett fett om man gir 100 millioner kroner i lån til bygging av et kjempebordell, eller om de samme 100 millionene går til utvikling av nye og mer effektive solceller. Det eneste som er interessant for disse aktørene, er risikoen versus avkastningspotensialet ved hvert enkelt prosjekt. Fra et samfunnsperspektiv kommer dette selvfølgelig ikke ut på ett. Og slik er det også med boliglånsmarkedet. Det er ikke det samme for samfunnet om lave renter fører til mer privat gjeld i kjølvannet av en voksende boliglånsboble, eller om de fører til større produktive investeringer. Dette er i seg selv en god grunn til å regulere finanssektoren, hevder Stiglitz.

Her kan det være på sin plass med en liten digresjon, til en viss grad basert på Reinerts resonnementer om lange bølger i kapitalismens utvikling (som vi skal komme inn på senere): Den amerikanske boliglånsboomen er i virkeligheten bare en del av vår tids omfattende “finansialisering” av den globale kapitalismen, en prosess som globalt sett har tappet kapital fra produktive til spekulative formål. Når det blir færre produktive investeringer, skaper det en selvforsterkende prosess der økonomien låser seg på et balansenivå med høy arbeidsløshet. Dette fordi høy arbeidsløshet gir lavere forbruk og indirekte fører til større forskjeller, og med større forskjeller følger også enda mer spekulasjonskapital, samtidig som etterspørselen på råvaremarkedene faller. Dette er en konsekvens av at folk med høy inntekt setter en større andel av inntekten sin i sparing enn de med lav inntekt. Slik er finansialiseringsprosessen også forbundet med den allerede omtalte tendensen blant lavtlønnede til å låne til forbruk og boliger som de egentlig ikke har råd til.

Vi kan derfor konstatere at markedseffektivitet ikke er det samme som samfunnseffektivitet. Årsaken er ganske enkelt at markedet ikke ser noen kvalitativ forskjell mellom bordellbygging og økonomisk viktige innovasjoner, eller mellom produktive investeringer som skaper arbeidsplasser, og spekulasjon i verdipapirer. Derfor er det nødvendig med reguleringer som gjør at det settes av nok kapital til innovasjoner og produktive investeringer. Dette gjelder selv om de frie markedene ikke fører til økonomisk krasjlanding. Men nå – i USA etter årtusenskiftet – førte disse frie markedene likevel til økonomisk krise. Dette illustrerer enda tre konkrete årsaker til at lånemarkedet må underlegges streng regulering. Den første årsaken er at krisen i boliglånsmarkedet viser med all tydelighet hva som skjer når bankene får gjøre som de vil. Stiglitz beskriver i sin bok den brottsjøen av useriøse metoder som ble brukt for å prakke på folk – som mange ganger ikke forsto hva de skrev under på – lån som bankene visste aldri ville bli tilbakebetalt. Men før långiveren gikk konkurs, kunne bankene tjene store penger på avgifter og konvertering av lån til verdipapirer som de solgte videre.

For det andre: Selve “verdipapiriseringen” som fulgte av dereguleringene, er en del av problemet. Bankene ble mer uforsiktige. Lånene ble solgt videre i form av ulike typer verdipapirer – den mest kjente typen var såkalte Collateral Debt Obligations (CDOs) – og bankene selv satt ikke lenger med den direkte kredittrisikoen. Da boblen til slutt sprakk, ble det vanskeligere å stabilisere boligmarkedet. Investorene som satt på CDO-ene, hadde ingen direkte relasjon til låntakerne, de var ikke en del av lokalsamfunnet slik mange lokale banker hadde vært før, og dermed hadde de heller ingen interesse av å finne fleksible løsninger når en låntaker fikk problemer med å betale. Noen ganger var det også juridiske begrensninger, og i enkelte situasjoner hadde investoren direkte interesse av å drive låntakeren fra hus og hjem.

For det tredje: Da boliglånsboblen sprakk, viste det seg at de amerikanske boliglånene var spredt over hele verden gjennom denne verdipapiriseringen. Da bunnen falt ut av boliglånsmarkedet, ble den amerikanske krisen til en global krise, noe både Stiglitz og Smedshaug gir en god beskrivelse av. Alle finansielle aktører visste at alle andre på en eller annen måte hadde verdier som plutselig kunne ha blitt verdiløse, men siden ingen visste hvor store “forgiftede” verdier de andre hadde i bankhvelvene sine, var det ingen som lenger våget å låne ut til andre. Det gjorde at det såkalte interbankmarkedet – der banker låner penger til hverandre – brøt sammen, noe som lammet pengepolitikken: De statlige sentralbankene senket styringsrenten, men interbankrenten forble høy fordi bankene ikke stolte på hverandre. Dermed forsvant smurningsoljen i det finansielle maskineriet, og bedrifter som var avhengige av lån for å gjøre investeringer, oppdaget at de hadde problemer med å få lån. Varslene økte i styrke, arbeidsløsheten steg, og investeringene falt som en stein. Den amerikanske boliglånsboblen forvandlet seg snart til en global økonomisk krise av et omfang som vi ikke har sett siden depresjonen på 1930-tallet.

Eurokrisen

Krisen spredte seg til Europa. I flere av de europeiske landene hadde det oppstått en liknende boliglånsboble som den amerikanske – nå sprakk den, og landene ble kastet inn i økonomiske nedgangstider. Et av de bedre kapitlene i Smedshaugs bok tar for seg eurokrisen. Men de som i likhet med meg selv har studert eurokrisen inngående, vil ha problemer med Smedshaugs fremstilling. Han har rett i mye, men ambisjonen om å gjøre alle (eller i hvert fall de fleste) problemene til et spørsmål om gjeld, gjør at han trør feil. Han gir en relativt god beskrivelse av det som skjedde, selv om faktafeilene er irriterende (Hellas har ikke lav reell pensjonsalder, når skal man slutte å spre denne myten om grekernes påståtte latskap?).

Smedshaug lykkes i å vise at det er forskjell på krisene. Hellas, Portugal og Italia preges ikke av en boliglånsboom, mens dette er den sentrale variabelen i Spania og Irland. Likeså redegjør han helt riktig for problemene med at statsgjelden automatisk regnes i “utenlandsk” valuta, i den forstand at det enkelte land ikke selv kontrollerer seddelpressen. Dette gir større sårbarhet og færre manøvreringsmuligheter for kriserammede land. Smedshaug har også rett når han beskriver hvordan EUs og IMFs gjeldspolitikk overfor Hellas skaper en tragedie. Vi har skapt en gjeldsslave i Europa og står nå som tilskuere til at elendigheten, arbeidsløsheten og desperasjonen sprer seg. Men fordi Smedshaug forsøker å gjøre alle problemer til et spørsmål om gjeld, evner han ikke å sette opp en skikkelig analyse av eurokrisens mekanismer. Jeg vil faktisk påstå at eurokrisen ikke primært skyldes gjeld. Det er selvfølgelig et innslag av statlig gjeldskrise i Portugal og ikke minst Hellas. Men heller ikke i Hellas dreier krisen seg først og fremst om statens finansielle lettsinn. Krisen har en annen fellesnevner: Eurokrisen er en effekt av det mange økonomer har advart mot siden EMU så dagens lys, nemlig at Vest-Europa er et dårlig fungerende valutaområde, og at det derfor er umulig å føre en rentepolitikk som passer alle. Smedshaug er selvfølgelig klar over dette. Men han gjør det ikke til en sentral del av sin analyse.

Spørsmålet om hvorvidt et valutaområde er bra eller dårlig, kan gjøres svært komplisert. Men la oss gjøre det enkelt for oss. Jeg pleier å bruke følgende liknelse: Tenk deg at du har sytten hus spredt over hele Europa. En dag får du den lyse ideen at du i stedet for å regulere varmetilførselen etter hvor varmt eller kaldt det til enhver tid er utenfor hvert enkelt hus, skal regulere den etter gjennomsnittstemperaturen i Europa. Hvis temperaturen er noenlunde den samme på alle de sytten adressene, skaper ikke denne nye ordningen noen større problemer. Du vil kunne holde det behagelig varmt i alle husene. Men hvis det blir veldig varmt utenfor huset i Athen samtidig som det snør utenfor huset i Frankfurt, blir det verre. De som bor i Athen, vil svette, mens de som bor i Frankfurt, vil fryse.

I eurosammenheng tilsvarer varmetilførselen den europeiske sentralbankens (ECB) rente, og værforholdene i de ulike landene måles med tall som variasjon i vekstrate og inflasjonsrate. Og disse forholdene har vært veldig forskjellige i de ulike medlemslandene. En del har hatt lav inflasjon og lav vekst og burde derfor hatt lavere rente, mens andre har hatt høy inflasjon og høy vekst og burde derfor hatt høyere rente. Irene burde i hele perioden frem mot krisen hatt en høyere rente. Når de ikke fikk det, ble resultatet en galopperende inflasjon, og kostnadene økte. Det skapte på den ene siden, som Smedshaug helt riktig påpeker, en boligboble, men bidro også til å undergrave Irlands konkurransekraft. Det samme skjedde i de andre landene som er kriserammet i dag: Hellas, Portugal, Italia og Spania. I de fleste av disse landene førte dette til store underskudd i utenrikshandelen.

Samtidig førte den høye inflasjonsraten i disse landene til at ECB ble tvunget til å heve renten til et nivå langt over det som var riktig for det langsomt voksende Tyskland. Effekten ble at veksten ble kvalt, arbeidsløsheten nådde et toppnivå siden krigen, og inflasjonen forble lav. Tyskland ble dermed kriselandenes motsats, fordi den lavere inflasjonsraten førte til en langsommere kostnadsøkning. Altså økte landets konkurransekraft, og man fikk store overskudd i utenrikshandelen.

Eurokrisen er altså primært en ubalansekrise, ikke en statsgjeldskrise, og den private gjelden i enkelte land viser problemet med å operere med en felles nominell styringsrente i et område med så forskjellige land.

Eurokrisen og den amerikanske krisen er to forskjellige typer kriser. Smedshaug gjør det derfor altfor enkelt når han forsøker å dytte inn alle mulige problemer i sin gjeldsproblematikk.

Lange bølger og krisen vi står midt oppi

Den mest tankevekkende av disse tre bøkene er uten tvil Reinerts. Delvis skyldes dette at Reinert befinner seg lenger unna nasjonaløkonomiens hovedlei – selv om verken Stiglitz eller Smedshaug kan sies å tilhøre denne hovedleien – og at han betrakter nasjonaløkonomien fra de perspektiver som bare den som er vel bevandret i den økonomiske teoriens historie, kan gjøre. Det gir andre perspektiver enn de som møter leseren av nasjonaløkonomiske betraktninger i sjangerens hovedlei. Delvis er boken tankevekkende fordi Reinert påpeker at det er dypere strukturer i endring som kan bidra til å forstå det som nå skjer. Reinerts tilnærming er inspirert av Joseph Schumpeter – som etter Keynes må betraktes som 1900-tallets fremste økonom – og to av etterfølgerne i Schumpeter-tradisjonen: Christopher Freeman og Carlotta Perez.

Schumpeters sentrale tese, som han utviklet i sitt hovedverk Business Cycles fra 1939, var at det under de voldsomme konjunktursvingningene (som ofte kommer til uttrykk i en ekstrem volatilitet – opp- og nedturer – i finanssektoren) alltid finnes andre, dypere strømninger. Disse strømningene består, mente Schumpeter, av klynger av innovasjoner som gjør at økonomien forlater sin “normaltilstand” av stagnasjon. Når innovasjoner tilføres, oppstår det en spesiell type gevinst som bare tilfaller de innovative entreprenørene: Kanskje innføres det et nytt produkt, eller man begynner å organisere eller rasjonalisere produksjonen på nye måter. Uansett om det dreier seg om nye produkter eller effektiviseringer av eksisterende produksjon, skaper disse innovasjonene forskyvninger i det vi kan kalle økonomiens profittstruktur. Nye sektorer og rasjonaliserende foretak tiltrekker seg investeringer. På den måten oppstår det variasjoner i investeringsraten over tid, og – som følge av at strømmen av innovasjoner ikke er jevn – variasjoner i retningen på investeringene. Samtidig fører denne stadige kampen om profitt til at foretak fødes og går under. Det var dette Schumpeter kalte “kreativ ødeleggelse”.

Men han hadde ett sentralt budskap til: Innovasjoner har en tendens til å opptre i klynger, og dette genererer sykluser av ulik lengde og styrke, avhengig av hvor revolusjonerende disse innovasjonene er. Noen innovasjoner er viktigere enn andre, og omstrukturerer hele økonomien og påvirker den i mange år. Schumpeter nevner kanalbyggingen, jernbanebyggingen og den elektriske motoren som eksempler på slike revolusjonerende innovasjoner.

Reinerts tese er at vi i dag befinner oss på slutten eller muligvis starten av en slik lang, innovasjonsdrevet syklus. Den globale økonomien er i fundamental ubalanse som følge av dette. Det forklarer hvorfor krisen har blitt så dyp og langvarig. Reinerts tilnærming er en moderne, schumpeteriansk inspirert teori om tekno-økonomiske paradigmer, signert økonomen Carlotta Perez. I Perez’ periodisering av Vestens økonomiske historie fra industrialiseringen og fremover følger fem tekno-økonomiske paradigmer etter hverandre. Det første paradigmet består i den første industrialiseringen, som innebar en mekanisering av tekstilproduksjonen, og som også hang sammen med byggingen av et nytt transportsystem – kanalene. Deretter fulgte et paradigme rundt jernbaneutbyggingen – i denne epoken spiller jernproduksjon og verkstedindustrien en sentral rolle. På slutten av 1800-tallet kom så neste store omveltning gjennom innovasjoner innenfor elektrisitetsproduksjon og kraftoverføring, samt den elektriske motoren. Det ble bygget nye veier, og sjøtransportkapasiteten økte. Stål var blitt billigere, og dermed kom nye innovasjoner som revolusjonerte skipsbyggingen. Ut av 1930-tallskrisen vokste det frem et nytt paradigme rundt fordismens masseproduksjon, med bilindustri og verftsindustrien i sentrum for flere av de vesteuropeiske landene. Dette tekno-økonomiske paradigmet varte til rundt 1990, da informasjons- og servicesamfunnet begynte å ekspandere, med nye innovasjoner innen informasjonsbehandling og bioteknikk i sentrum, og en ny digital infrastruktur for kommunikasjon bredte seg.

Etter min mening er det to aspekter ved denne modellen vi bør bite oss merke i. For det første at det ikke er enkeltstående innovasjoner i seg selv som skaper et nytt paradigme – først når det innføres flere ulike typer innovasjoner som evner å forandre økonomiens struktur, nærmer det seg et paradigmeskifte. For det andre skjer ikke disse paradigmeskiftene smertefritt. Det nye kommer i konflikt med gamle. Det oppstår konkurranse mellom gammelt og nytt når det gjelder investeringskapital, de nye innovasjonene kan skape behov for andre typer reguleringer, det gamle kan havne i krise og det nye bremse opp som følge av at den kreative ødeleggelsen i en periode ødelegger mer enn det som skapes, og at etterspørselen dermed reduseres. Gamle interesser kommer i konflikt med nye, gamle politiske og sosiale bevegelser får konkurranse av nye. Og så videre. Har man lest Marx’ berømte forord til Kapitalen – Kritikk av den politiske økonomien, der han beskriver hvordan produktivkreftene kommer i konflikt med de rådende produksjonsforholdene, og hvordan det nye kan utvikles i hele sitt potensial først når det gamle forkastes – ja, da innser man at likhetene er åpenbare. Paradigmeskiftet innebærer ikke bare at økonomien gjennomgår dype kriser, men også at samfunnsinstitusjonene transformeres og menneskelige verdier og perspektiver påvirkes – i likhet med de økonomiske teoriene. Det vil si at våre analyser av økonomien ofte er påvirket av de tekno-økonomiske paradigmeskiftenes omorganisering av hele samfunnet.

Jeg deler Perez’ og Reinerts grunnoppfatning. Samtidig mener jeg at man bør fokusere mer på komplementariteter mellom ulike sektorer av en økonomi for å forstå hvordan de lange syklusene oppstår. Det var i hvert fall min konklusjon da jeg for noen år siden fikk anledning til å delta på en konferanse med Perez og de lange bølgenes mest kjente svenske talsperson, Lennart Schön, professor i økonomisk historie i Lund og forfatter av boken En modern svensk ekonomisk historia (2007), som er blitt standardverket om svensk økonomisk historie. I denne presenterer han også en modell som har mye til felles med Perez’ perspektiver, men som har den styrken at den tar utgangspunkt i begrepet utviklingsblokk, noe jeg mener bedre forklarer hvordan og hvorfor økonomier beveger seg i lange bølger. Selve teorien om utviklingsblokker stammer fra en annen svensk økonom, Erik Dahmén, som Reinert omtaler i boken sin. Jeg mener at denne grunnmodellen kan overføres på alle kapitalistiske økonomier. En utviklingsblokk består av ulike sektorer i økonomien som står i et komplementært forhold til hverandre. Den ene kan vokse bare hvis den andre vokser, og den andre kan vokse bare hvis den første vokser. Dette beskrives ofte som flaskehalser og regnes vanligvis som noe negativt. Men det er denne komplementariteten som skaper dynamikken i en økonomi, så som at den ekspanderer gradvis, først i form av forvandlinger når innovasjoner – både tidligere og nåværende – gjør seg gjeldende i nye komplementære sammenhenger. Etter hvert som utviklingsblokken modner (flaskehalsene løser seg opp), glir økonomien over i en rasjonaliseringsfase der nyskapende aktivitet dreier seg om arbeidssparende innovasjoner. Når det ikke lenger er mulig å rasjonalisere produksjonen mer, og konkurransen øker (det vil si at utviklingsblokken nå har spredt seg til resten av verden), går økonomien over i en strukturkrise. Bedrifter og hele bransjer flytter til land med lavere produksjonskostnader. Det var dette som skjedde i Vest-Europa på 1970-tallet da tekstil-, stål-, verfts- og i mange land også bilindustrien mistet fotfestet. Arbeidsløsheten steg raskt. Veksten i arbeidsløshet skyldtes at det hadde oppstått en ubalanse; den kreative ødeleggelsen hadde en negativ slagside. Etter denne krisen vokste det fra midten av 1980-tallet frem nye bransjer rundt høyteknologiske tjenester i sektorer som finans, forskning og utvikling, bioteknologi, medisin og data, men også rundt andre typer lavteknologiske tjenester i opplevelsesindustrien, turismen og handelen – ofte i følge med stigende inntektsnivå. Restene av den tradisjonelle produksjonsindustrien og den fremvoksende høyteknologiske (tjeneste)industrien på 1980-tallet er nå overtatt av lavpriskonkurrenter i det som var (eller fortsatt er) den tredje verden. Det er en utvikling som ikke er helt ulik hvordan deler av produksjonen av TV-apparater og andre produkter innenfor hjemmeelektronikk raskt kom til å forsvinne fra de mest teknologisk utviklede landene allerede på slutten av 1960-tallet, noe som forsterket krisen på 1970-tallet: Ikke bare gikk det gamle – verft, bil, stål og tekstil – inn i en krise, men det som kunne ha dannet grunnlaget for en ny industri, ble samtidig utsatt for internasjonal kostnadskonkurranse.

Det er alle disse faktorene som gjør den nåværende krisen til noe mer enn en vanlig konjunkturnedgang. Vi befinner oss i et tekno-økonomisk paradigmeskifte. Men i tillegg kommer noe som vi så langt ikke har berørt. Kan hende står vi også på randen av et globalt økonomisk sammenbrudd som kommer til å utvikle seg i løpet av de neste tiårene? Sånn sett kan det hende at vi står overfor den største omveltningen i den industrielle tidsalder, den som fra første stund har vært basert på en overbeskatning av naturressursene. Vi nærmer oss et punkt der dette vil slå tilbake på oss selv og danne et nytt tekno-økonomisk paradigme som allerede er under utvikling.

Krisen og nasjonaløkonomiens fremtid

I likhet med tidligere tekno-økonomiske paradigmeskifter vil trolig også dette nye skiftet få stor innvirkning på den nasjonaløkonomiske teoridannelsen. Husk at 1930-tallet ga opphav til så vel fascisme som en ny tankegang rundt økonomi og samfunn: det keynesianske paradigmet, den demokratiske korporativismen, velferdsstaten og sterkere likhetstankegang. 1970-tallets krise ga opphav til det nyliberale paradigmet, til den fra et schumpeteriansk ståsted absurde forestillingen om at det finnes et ytre bestemt naturlig arbeidsløshetsnivå, til ideen om at markeder er effektive og skaper spontan orden.

Den amerikanske boliglånskrisen viser at markeder ikke nødvendigvis er effektive, at markeder må reguleres, først da kan kanskje individuelle profittinteresser sammenfalle med samfunnets interesser. Her har Stiglitz helt rett: Vi kan ikke gå tilbake til det som har vært. Men det gjelder faktisk i dobbel forstand – vi kan heller ikke gå tilbake til 1960-tallets keynesianisme. Det nyliberale paradigmet hviler nemlig på samme vrangforestilling som den typen “keynesianisme” som rådet i etterkrigstiden. Denne vrangforestillingen består i troen på at det er mulig å finstille kapitalismen. Det trodde amerikanske keynesianere, slik vår tids nyliberalere tror at markedet finstiller seg selv. Økonomgiganten Robert Solow slo for eksempel på 1960-tallet selvsikkert fast at “the old notion of a … %business cycle& is not very interesting anymore”. Noen år senere gikk Vest-Europa inn i den verste krisen siden 1930-tallet. En liknende forestilling rådet på starten av dette årtusenet. Federal Reserve og ECB hadde lært å finstille økonomien.

Jeg mener det kan være mye å hente på å kombinere schumpeteriansk inspirerte teorier med Keynes. Med Keynes følger lærdommen om at fremtiden er grunnleggende usikker, markeder ikke er effektive og ikke automatisk vil gi full sysselsetting. Derfor er det statens rolle i størst mulig grad å stabilisere økonomien. Med Schumpeter følger lærdommen om at økonomien utvikler seg i bølger, noe som gjør at Keynes’ modeller, som er kortsiktige, på et vis må plasseres inn i disse lengre bølgebevegelsene. De mer omfattende krisene har dype strukturelle årsaker som ikke kan håndteres med keynesiansk finanspolitikk. Staten kan i stedet påta seg en rolle, som Reinert helt riktig påpeker, ved å føre en forsknings- og næringspolitikk som i bred forstand gagner de sektorene som kan antas å ha en fremtid. Derfor kan næringspolitikk ikke være konkurransenøytral – det er et av Reinerts viktigste budskap – men må rettes mot sektorer som er bærekraftige på lang sikt og i tråd med samfunnets interesser. Et eksempel på det siste er at jordas overlevelse ikke kan overlates til markedet. I stedet bør næringspolitikken, slik Reinert påpeker, bidra til å vri økonomien over fra olje til fornybare energikilder, eller med hans egne ord: “mindre oljepenger til aksjemeglerne og mer til ingeniørene!” Av Schumpeter og Keynes til sammen kan vi utlede at en stat ikke kan spare seg til velstand. Keynes begrunnet dette med at sparing skaper negative spiraler og arbeidsløshet. Derfor må en økonomi investere og forbruke seg ut av en krise. Schumpeter begrunnet det med at utvikling handler om å investere og utvikle nye teknologier og industrier. Bare slik kan et land opprettholde eller øke sin velstand.

Oversatt fra svensk av Ane Sjøbu.

Litteraturliste:

Joseph Alois Schumpeter: Business Cycles: A Theoretical, Historical, And Statistical Analysis of the Capitalist Process 2 Vol. Set. Martino Pub 2005.

Karl Marx: Das Kapital. Kritik der politischen Oekonomie . Otto Meissners forlag, Hamburg 1867.

Lennart Schön: En modern svensk ekonomisk historia. SNS Förlag 2007.

John Maynard Keynes: The General Theory of Employment, Interest and Money. ?? 1936

Bøkene essayet er basert på:

Erik S. Reinert:

Spontant kaos. Økonomi i en ulvetid.

Res Publica 2009

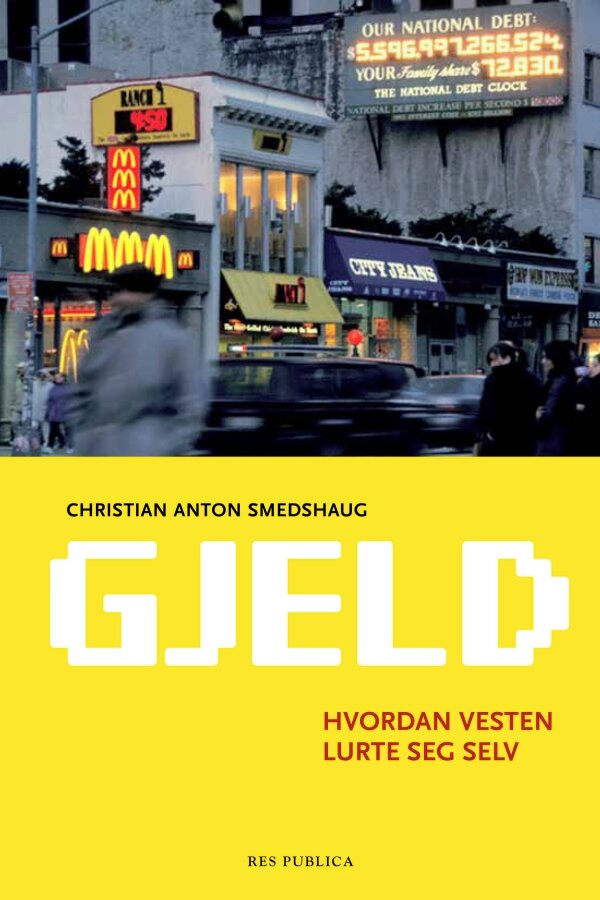

Christian Anton Smedshaug:

Gjeld. Hvordan vesten lurte seg selv

Res Publica 2011

Joseph E. Stiglitz:

Freefall. America, Free Markets and the Sinking of the World Economy

W. W. Norton & Company 2010

(Essayet står på trykk i Prosa nr. 1/13)